.svg)

Tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) là gì? Crypto có bị lỗi thời khi hàng loạt CBDC ra đời hay không?

Hiện nay hơn 90% lượng tiền được giao dịch tại Mỹ là đồng đô la điện tử chạy trong các tài khoản của các ngân hàng thương mại. Vậy trong khi chúng ta đã có đồng tiền có thể chuyển khoản qua lại giữa các ngân hàng rồi thì tại sao chính phủ phải cần đến tiền tệ kỹ thuật số của ngân hàng trung ương hay gọi tắt là CBDC, và khi CBDC ra đời thì liệu nó có đe dọa đến sự tồn tại của crypto hay không?

Chủ đề ngày hôm nay sẽ đi sâu giải đáp toàn bộ thắc mắc này.

-

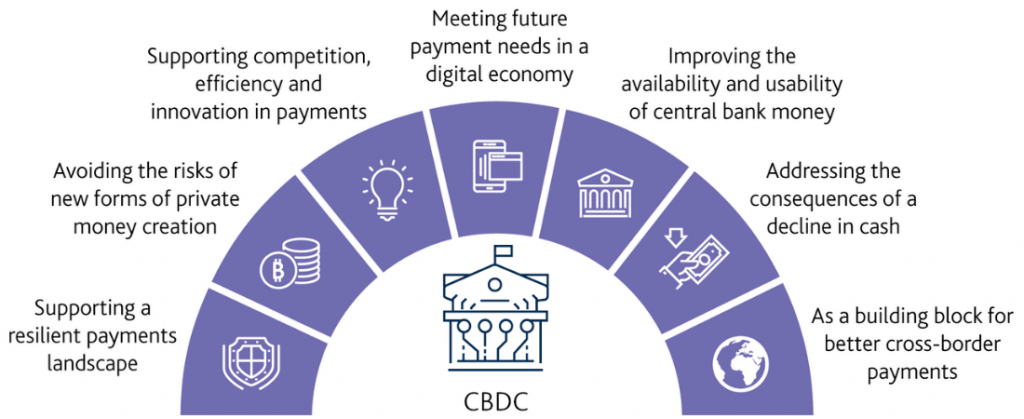

CBDC là gì?

CBDC là viết tắt của Central Bank Digital Currency- Tiền kỹ thuật số của các ngân hàng trung ương. Không quá khác biệt so với tiền pháp định truyền thống do ngân hàng trung ương phát hành.

Người ta có thể định nghĩa CBDC là một phiên bản kỹ thuật số của tiền pháp định, mang theo những tiện ích của tài sản kỹ thuật số.

Đồng tiền kỹ thuật số này sẽ được gắn với dự trữ tiền pháp định ở tỷ lệ 1: 1, cung cấp cho công dân một cách rẻ hơn và hiệu quả hơn để quản lý tiền của họ do ít phí hơn và bản chất tức thì của cung cấp kỹ thuật số. Lấy từ công nghệ blockchain, một CBDC lý tưởng sẽ cung cấp các lợi ích của tiền điện tử, chẳng hạn như các giao dịch không qua ngân hàng và giao dịch ngay lập tức, mà không có nhược điểm như biến động tiềm ẩn.

Vậy thì liệu CBDC có phải là những nhân tố thay đổi cuộc chơi? Hoàn toàn có thể.

Điều khiến CBDC khác biệt với các loại tiền tệ đã có đó là nó sử dụng công nghệ mới, blockchain, với kỳ vọng sẽ tăng hiệu quả thanh toán và giảm chi phí.

Tất cả CBDC thực tế vẫn còn trong giai đoạn đầu phát triển

Hầu hết các quốc gia vẫn đang trong giai đoạn xây dựng ý tưởng , chẳng hạn như hình thức đô la kỹ thuật số của Hoa Kỳ. Hay Trung Quốc với đồng nhân dân tệ kỹ thuật số và Hàn Quốc đã hoàn thành bản demo và đang thử nghiệm công nghệ này. Nhưng chưa có một CBDC nào được triển khai chính thức.

-

Tính năng khác biệt của CBDC so với Bitcoin

CBDC đang ở giai đoạn đầu,vì vậy những tính năng mà nó có thể thực hiện còn đang rất mông lung. Trong nhiều trường hợp, CBDC giống như một sự kết hợp giữa Bitcoin và một loại tiền tệ do chính phủ phát hành.

Mặc dù vậy giữa 2 loại tiền tệ này có nhiều điểm khác biệt

Công nghệ sổ cái không giống nhau.

CBDC là kỹ thuật số, nhưng với một cấu trúc công nghệ khác mặc dù phần lớn nó vay mượn từ công nghệ sổ cái phân tán của Bitcoin. Để theo dõi tiền, các ngân hàng cần lưu trữ hồ sơ tài chính, chẳng hạn như số tiền một người có và những giao dịch họ đã thực hiện, trong một sổ cái. Thay vì một cơ sở dữ liệu trung tâm lưu trữ tất cả hồ sơ tài chính của mọi người, Sổ cái phân tán (DLT) bao gồm một số bản sao của lịch sử giao dịch này, mỗi bản sao được lưu trữ và quản lý bởi một tổ chức tài chính riêng biệt và thường được quản lý từ cấp cao nhất bởi ngân hàng trung ương của đất nước. Các tổ chức tài chính này chia sẻ sổ cái với nhau theo cách phân tán. Một số tổ chức được phân quyền truy cập và thay đổi chuỗi khối dưới sự kiểm soát của các tổ chức trung tâm.

Ví dụ: Tổ chức trung tâm có thể quyết định rằng Alice chỉ có thể đọc chuỗi khối, trong khi Bob có thể sửa đổi và đọc chuỗi khối. Điều này trái ngược với một blockchain phi tập trung, chẳng hạn như Bitcoin, cho phép bất kỳ ai chạy phần mềm và tham gia gửi các giao dịch trên mạng. Không có thực thể trung tâm nào có thể từ chối người dùng.

Mục tiêu quản lý và sử dụng khác nhau:

Mặc dù DLT có một số điểm tương đồng với bitcoin và các loại tiền điện tử khác, nhưng các mục tiêu lại rất khác nhau.

Bitcoin và các blockchain khác như Ethereum đều không có tổ chức nào chịu trách nhiệm, chính là tính duy nhất. Nhưng điều đó không phù hợp với yêu cầu của chính phủ.

Các chính phủ đang lựa chọn công nghệ DLT vì họ vẫn có thể giữ quyền kiểm soát đối với một số khía cạnh như:

- Nguồn cung: Tổng cung của Bitcoin là 21 triệu, con số này rất khó để thay đổi. Ngược lại, mỗi chính phủ đều có một ngân hàng trung ương chịu trách nhiệm cung ứng tiền của quốc gia. Các ngân hàng quyền lực này chọn thời điểm in thêm hoặc tiêu hủy tiền vào nguồn cung, chẳng hạn như để kích thích nền kinh tế trong thời kỳ khó khăn, và ấn định lãi suất quốc gia. Tuy nhiên những điều chỉnh này sẽ không thay đổi với CBDC.

- Ai điều hành nó: Một tổ chức trung tâm sẽ phân quyền cho những tổ chức tài chính tham gia quản lý sổ cái phân tán. Điều này khác với Bitcoin, cho phép bất kỳ ai tham gia vào mạng lưới mà không cần sự cho phép.

Chi phí thấp hơn và hiệu quả cao hơn

Những người ủng hộ cho rằng do cách các CBDC được cấu trúc một cách kín kẽ, chúng có thể dẫn đến chi phí chuyển tiền thấp hơn.

Với một CBDC, các tổ chức tài chính được kết nối với nhau rõ ràng hơn, tạo ra sự luân chuyển tiền tệ dễ dàng hơn so với hệ thống tài chính rời rạc hiện nay.

Theo dõi thanh toán

DLT cung cấp một bản ghi đầy đủ của tất cả các giao dịch. Một số chính phủ, chẳng hạn như Trung Quốc, được biết đến với bộ máy giám sát rộng khắp, có khả năng sẽ muốn sử dụng thông tin tài chính này để theo dõi chặt chẽ hơn công dân của mình.

Các chính phủ khác đang nghiêng về các chính sách khác nhau về mặt này. Ví dụ: Cục Dự trữ Liên bang Hoa Kỳ(Fed) dường như mong muốn bảo vệ quyền riêng tư của công dân Hoa Kỳ hơn trong trường hợp CBDC được thông qua.

-

CBDC khác biệt so với các loại tiền tệ thông thường

CBDC khác với tiền điện tử trong tài khoản ngân hàng của bạn là đồng CBDC được phát hành trực tiếp từ ngân hàng trung ương chứ không phải thông qua ngân hàng thương mại.

Ngân hàng trung ương chỉ phát hành tiền điện tử của họ dưới cấp độ tổ chức, họ chỉ giao dịch với các ngân hàng thương mại chứ không phát hành trực tiếp đến công chúng như tiền giấy.

Bản chất CBDC giống như tiền giấy vậy, bạn có thể giao dịch CBDC thông qua các ví điện tử ngang hàng mà không cần thông qua các ngân hàng thương mại, vì giờ đây, ngân hàng trung ương quản lý tất cả CBDC trên một sổ cái tập trung. Điều này khác với hệ thống tài chính hiện tại khi mỗi ngân hàng thương mại đều có những sổ cái riêng của mình để xử lý các giao dịch.

Đối với CBDC, trách nhiệm pháp lý sẽ do ngân hàng trung ương chịu trách nhiệm, ngân hàng trung ương trực tiếp phát hành mã thông báo kỹ thuật số. Về lý thuyết, một CBDC có thể tách rời hoàn toàn khỏi hệ thống các ngân hàng thương mại, mọi người dân có thể trực tiếp giữ các khoản tiết kiệm CBDC của họ trên tài khoản của ngân hàng trung ương, loại bỏ vai trò của các ngân hàng thương mại là lưu trữ, chuyển tiền và tiết kiệm.

Bạn có thể hiểu giờ đây bạn có thể gửi VND từ các ví cá nhân này qua ví cá nhân kia mà không cần đến tài khoản ngân hàng, như một sự nâng cấp điện tử của tiền giấy, và VND được phát hành trực tiếp từ ngân hàng nhà nước Việt Nam thay vì các số điện tử trong tài khoản ngân hàng Techcombank Vietcombank… số tiền trong tài khoản ngân hàng thương mại được xem như một khoản tiền mà ngân hàng đang nợ bạn. Và bạn phải phụ thuộc vào các ngân hàng đó để di chuyển tiền của mình đi.

CBDC là sự kết hợp về tính pháp lý của tiền giấy với đặc tính trao đổi ngang hàng của crypto nhưng vẫn chịu sự quản lý của chính phủ như tiền điện tử trong tài khoản ngân hàng hiện tại.

CBDC đưa chính phủ lên một tầm cao mới trong việc quản lý và kiểm soát chặt chẽ luồng tiền chảy trong nền kinh tế, vì đặc tính riêng tư của giao dịch tiền mặt giờ đây đã được đưa lên sổ cái tập trung để chính phủ có thể dễ dàng quan sát.

-

Ưu điểm và nhược điểm của CBDC

Mặc dù tiền tệ kỹ thuật số của ngân hàng trung ương không phải là giải pháp hoàn hảo cấp độ tiếp theo cho tình hình tài chính hiện tại của một quốc gia, nhưng nó chắc chắn sẽ mang lại một số lợi ích không thể chối cãi.

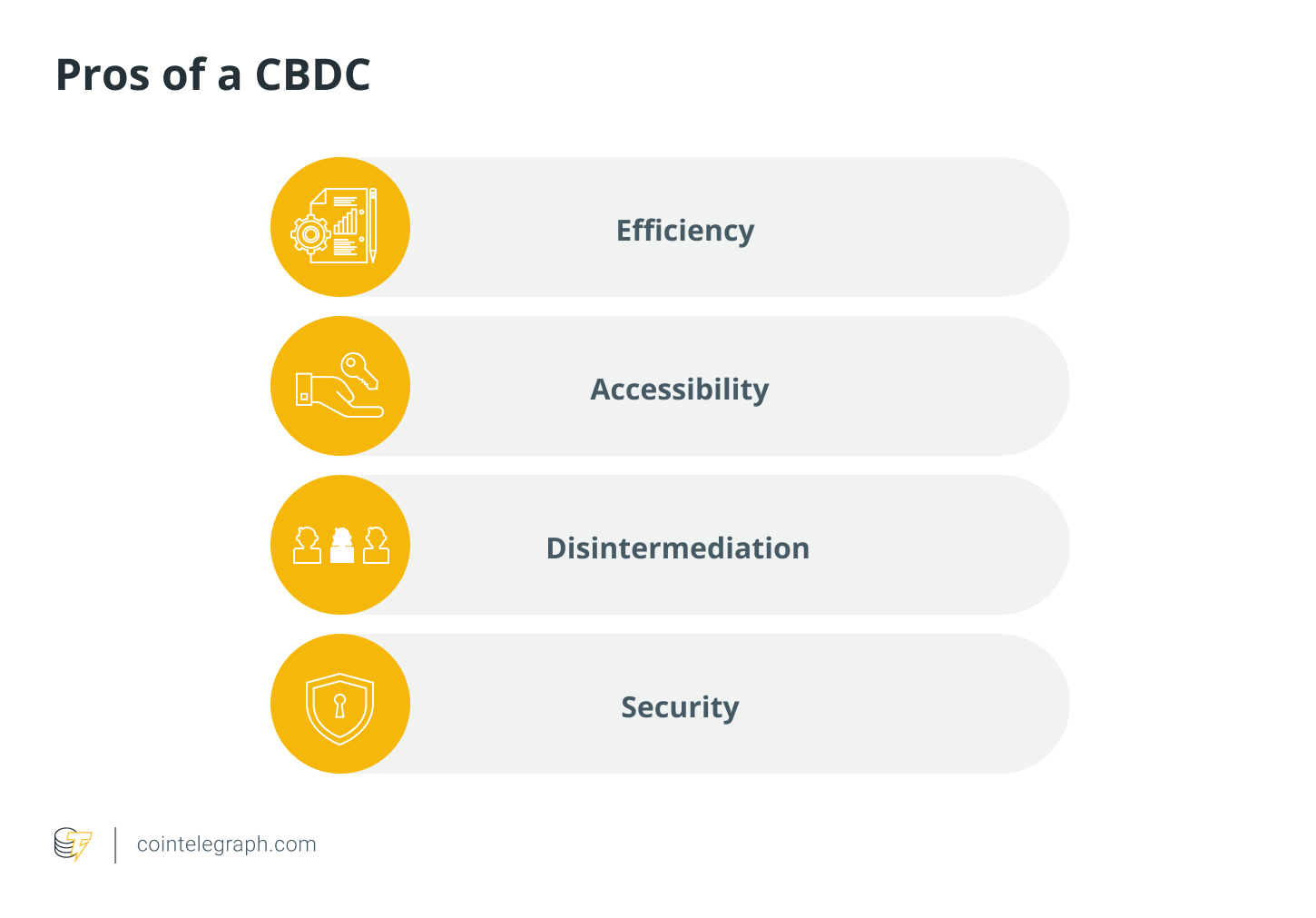

Ưu điểm

Ưu điểm của CBDC

- Hiệu quả

CBDC được phân phối thông qua công nghệ blockchain rẻ hơn, nhanh hơn và được cho là dễ tiếp cận hơn so với hệ thống tài chính hiện tại. Bất kỳ ai có thiết bị di động đều có thể sử dụng CBDC và tiền tệ kỹ thuật số đóng vai trò như một cách để hợp nhất các công ty và công dân trong một khu vực.

Khả năng tiếp cận

Một loại tiền kỹ thuật số của ngân hàng trung ương không yêu cầu người dân phải có tài khoản ngân hàng. Vì CBDC được quản lý đơn giản thông qua một thiết bị kỹ thuật số, nên bất kỳ ai cũng có thể nắm giữ các khoản tiền do chính phủ cấp mà không cần lo lắng.

Không trung gian

Nhờ công nghệ blockchain, cả doanh nghiệp và công dân đều có thể chuyển tiền theo ý muốn của họ. CBDC loại bỏ sự cần thiết của các ngân hàng hoặc các nhóm quản lý quỹ tương tự để phê duyệt các giao dịch và giới hạn số tiền có thể di chuyển cũng như nơi nó có thể đi.

Bảo vệ

Mạng lưới sẽ đóng vai trò như một sổ cái chính xác về mặt lịch sử của tất cả các giao dịch mà ngân hàng trung ương có thể tin tưởng. Việc giám sát như vậy có thể hỗ trợ các ngân hàng chống lại các hoạt động bất hợp pháp như rửa tiền và có thể chỉ ra các giao dịch đáng ngờ.

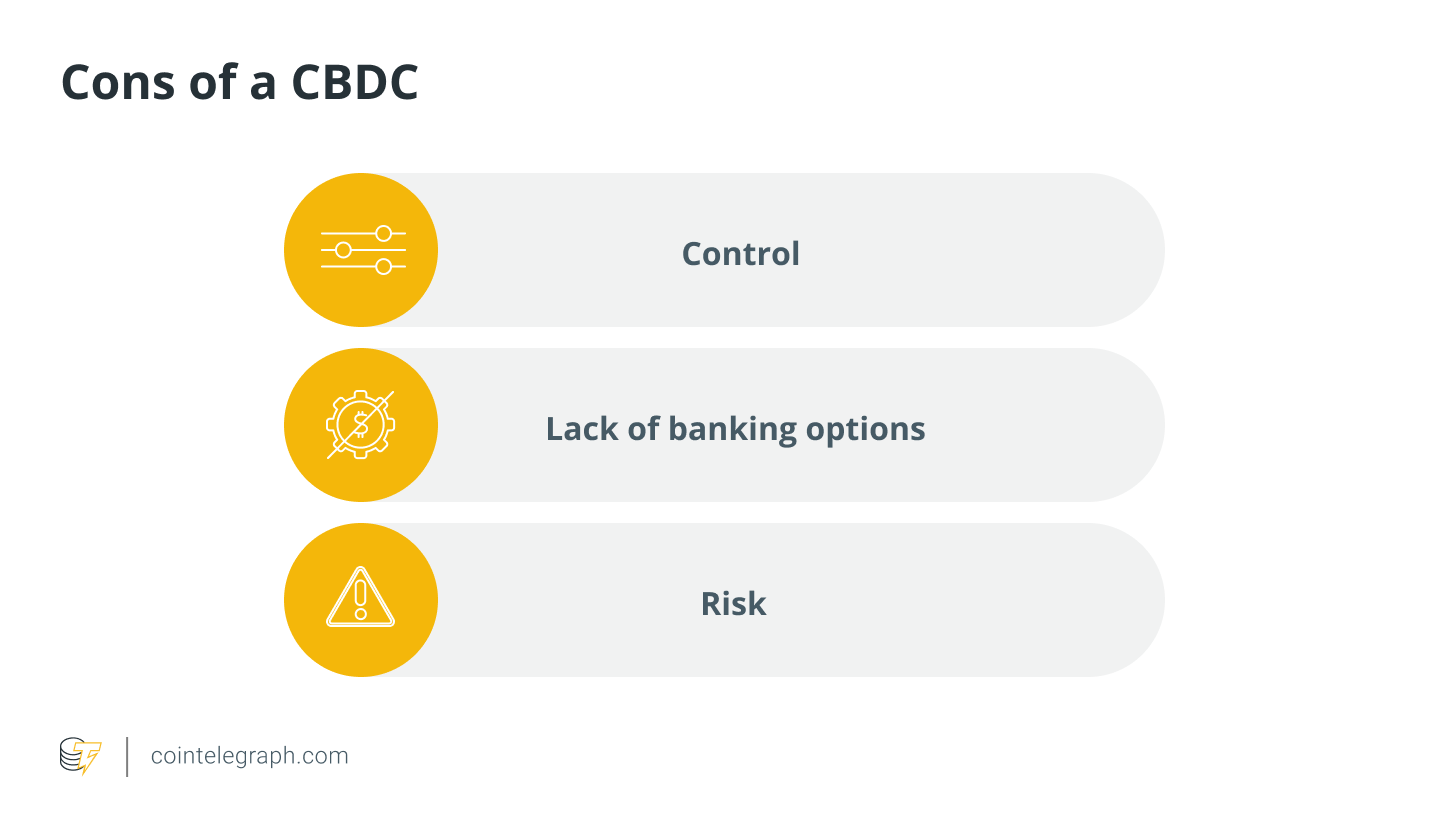

Nhược điểm

- Điều khiển

Những người đam mê chuỗi khối sẽ hiểu rằng một mạng lưới do chính phủ kiểm soát sẽ đánh bại mục đích vốn có của chuỗi khối. CBDC chắc chắn sẽ cung cấp cho chính phủ nhiều quyền kiểm soát hơn đối với quỹ của công dân, vì bản chất số hóa của CBDC cho phép giám sát toàn bộ tất cả các giao dịch.

- Thiếu các lựa chọn ngân hàng

Các công dân chuyển sang ngân hàng trung ương để tận dụng lợi thế của CBDC có thể tự giới hạn mình ở một ngân hàng đó. Xét cho cùng, CBDC loại bỏ nhu cầu về các ngân hàng địa phương hoặc khu vực, đặt tất cả quyền kiểm soát vào tay ngân hàng trung ương.

- Đặt vào may rủi

Với một thực thể, chính phủ kiểm soát rất nhiều thông qua CBDC, bất kỳ mối đe dọa hoặc sai lầm nào trong hệ thống sẽ nằm trong tay ngân hàng. Nếu nhân viên nhập sai thông tin hoặc nếu có trục trặc nào đó trong hệ thống, danh tiếng của ngân hàng trung ương sẽ bị ảnh hướng.

Tương tự như vậy, các ngân hàng trung ương sẽ cần phải trang trải các dịch vụ cho vay và nợ do các ngân hàng truyền thống cung cấp.

-

Ngày càng nhiều quốc gia nghiên cứu phát triển CBDC

Những lợi ích đáng kể mà CBDC mang lại đã giải thích tại sao ngày càng nhiều quốc gia nghiên cứu phát triển CBDC như vậy.

Trong một cuộc khảo sát được công bố vào tháng 1 năm 2020, điều phối viên ngân hàng trung ương quốc tế của Ngân hàng Thanh toán Quốc tế (BIS), đã hỏi 66 ngân hàng trung ương liệu họ có đang làm việc về CBDC hay không; 80% ngân hàng trung ương cho biết họ đang khám phá ý tưởng, trong khi 10% "sắp sửa" tung ra một CBDC cho công chúng.

Điều đó có nghĩa là cả thế giới tiền điện tử và tiền pháp định đều đang tìm giải pháp hợp nhất để tạo thành một hệ sinh thái bền vững.

Tình trạng hiện tại của quy định CBDC

Các quốc gia trên thế giới đang xem xét điều chỉnh CBDC và một số hiện đang thử nghiệm ý tưởng này. Có thể nói CBDC không còn là giấc mơ viển vông.

Ví dụ, Nga tuyên bố họ sẽ có một nền tảng đồng rúp kỹ thuật số nguyên mẫu vào đầu năm 2022. Nước này đang làm việc để thay đổi các luật liên bang khác nhau để phù hợp với sự thay đổi đó và Quy mô mạng lưới của dự án thử nghiệm sẽ mở rộng, bắt đầu với 12 ngân hàng.

Singapore, một trong những quốc gia tích cực nhất về blockchain trên thế giới, đang xây dựng CBDC bán lẻ, được gọi là “tương đương kỹ thuật số của tiền giấy và tiền xu ngày nay”.

Tại Pháp, ngân hàng trung ương đã hoàn thành một thử nghiệm kéo dài 10 tháng, trong đó 500 tổ chức đã thử nghiệm CBDC do Banque de France phát hành. Các tổ chức liên quan đã giao dịch trái phiếu chính phủ và mã thông báo bảo mật, và thanh toán các giao dịch đó thông qua đơn vị tiền tệ do ngân hàng trung ương phát hành.

Ngân hàng Nhân dân Trung Quốc đã phát triển một CBDC nguyên mẫu kể từ năm 2016, thông qua Viện tiền tệ kỹ thuật số. Được thiết lập để thay thế hoàn toàn thanh toán bằng tiền mặt, loại tiền ảo này đã có sẵn cho công chúng kể từ tháng 4 năm 2020.Tại Hoa Kỳ, tiến độ liên quan đến CBDC diễn ra chậm hơn một chút.

Vào tháng 11 năm 2021, cựu chủ tịch của Ủy ban Giao dịch Hàng hóa Tương lai lưu ý rằng CBDC sẽ là một giải pháp tuyệt vời cho các hệ thống thanh toán hiện tại “chậm chạp” và “đắt đỏ” của Hoa Kỳ và quốc gia này nên làm việc để triển khai một hệ thống thanh toán càng sớm càng tốt. .

Tương lai của CBDC

Trong khi các chính phủ đang thử nghiệm các cách triển khai khác nhau của CBDC, việc áp dụng và chấp nhận hàng loạt sẽ không xảy ra cho đến khi thế giới trải qua một thử nghiệm thành công rộng rãi.

Ngay cả khi đó, CBDC sẽ phải trải qua các quy định chặt chẽ trước khi được phổ biến đến quần chúng, và việc thực hiện sau đó sẽ đưa ra các câu hỏi bổ sung.

Liệu người nước ngoài có thể sử dụng loại tiền này không? Thuế có thay đổi dựa trên CBDC không? Trên thực tế, những câu hỏi này sẽ được trả lời khác nhau với mỗi lần triển khai ở các quốc gia khác nhau. Cũng giống như các chính sách tài chính đa dạng hiện nay ở các quốc gia trên khắp thế giới, việc triển khai kỹ thuật số sẽ mang lại những sắc thái riêng cho quốc gia đó.

-

Mối tương quan giữa XRP và CBDCs

XRP và công ty mẹ của nó - Ripple là những nhà vô địch của CBDC trong cộng đồng tiền điện tử.

RippleNet đã hợp tác với những người chơi lớn trong ngành fiat để biến sứ mệnh của họ thành hiện thực. Ripple đang tạo ra một hệ sinh thái được thiết lập để hợp nhất thế giới tiền điện tử với cộng đồng fiat. Công ty sử dụng XRP để cung cấp thanh khoản cho các đối tác của mình, điều này thẳng thắn đã gây ra nhiều chỉ trích từ cộng đồng tiền điện tử.

Ngoài ra, Ủy ban Chứng khoán và Giao dịch, SEC cũng đã đệ đơn kiện công ty, cho rằng họ đã bán chứng khoán chưa đăng ký. Bất chấp điều đó, Ripple đã triển khai thanh toán xuyên biên giới với một số ngân hàng, bao gồm Ngân hàng Quốc gia Ai Cập và Sàn giao dịch quốc tế LuLu. Quan hệ đối tác nâng cao trải nghiệm chuyển tiền vào Ai Cập bằng cách khuyến khích thanh toán xuyên biên giới nhanh hơn và ít tốn kém hơn.

Nói một cách đơn giản, Ripple và XRP là trung tâm của các kết nối tiền điện tử, CBDC và fiat.

Điều đó làm cho đồng tiền này trở thành một khoản đầu tư đáng giá nếu một ý tưởng sáng tạo như vậy thành công.

-

Liệu CBDC có giết chết tiền điện tử không?

Khi tung ra bất kỳ loại tiền tệ nào, việc áp dụng luôn là yếu tố quan trọng. Với CBDC, nguồn cung ngày càng hạn chế khiến họ khó vượt qua tiền điện tử. Các CBDC đang hướng tới việc nâng cấp cơ sở hạ tầng thanh toán, không giống như Bitcoin cố gắng nâng cấp chính tiền số.

Vấn đề là sự gia tăng của các CBDC đi kèm với nhiều rủi ro.

Tiền điện tử vẫn là một phần quan trọng trong hệ thống tài chính vì chúng giải quyết một số lo ngại về quyền riêng tư mà chúng ta phải đối mặt với CBDC.

Do đó, mặc dù CBDC có khả năng cản trở sự phát triển của tiền điện tử, nhưng chúng không thể thay thế cho Ethereum hoặc Bitcoin hay bất cứ tài sản crypto nào khác.

Tổng kết

Trên đây là các thông tin tổng hợp của nhà VIC để các bạn có thêm góc nhìn về dự án và không phải lời khuyên đầu tư. Chúc các bạn thành công!

Hãy tham gia vào cộng đồng VIC của chúng tớ để nắm bắt được những xu hướng mới nhất, cập nhật các hệ sinh thái đa dạng và các dự án tiềm năng để trang bị thêm kiến thức trong thị trường Crypto nhé!

Disclaimer: Bài viết chỉ nhằm mục đích cung cấp thông tin và không được coi là lời khuyên đầu tư. Đầu tư Crypto là một hình thức đầu tư mạo hiểm và người tham gia phải chịu hoàn toàn trách nhiệm với khoản đầu tư của mình.

Follow us: Fanpage | Group FB | Group chat | Channel Analytics | Channel NFT Youtube

.webp)

.webp)

Hướng dẫn sử dụng Telegram Bot “hot” nhất hiện nay – Unibot

Hướng dẫn chuyển tiền lên Linea Mainnet để săn Retroactive

Hướng dẫn tăng 5,5 điểm Gitcoin Passport thông qua verify CIVIC

Hướng dẫn đăng ký vé tham gia Hội nghị NEAR APAC 2023

.png)

.jpg)

.png)