.svg)

Thứ sáu, 26/04/2024

Bitcoin ETF của BlackRock chấm dứt chuỗi 71 ngày có dòng tiền vào liên tục

Sau khi lọt top các quỹ ETF có dòng tiền vào liên tục trong nhiều ngày nhất, hôm nay quỹ Bitcoin ETF BlackRock chính thức chấm dứt chuỗi thắng của mình.

Các chỉ báo đang hướng đến Altseason sắp tới?

Nếu xét trên mô hình giao dịch cổ điển và sự tăng trưởng trong chỉ số tổng vốn hóa thị trường Altcoin đều đang thể hiện rõ xu hướng về Altcoin season sắp tới.

ezETH của Renzo mất peg 18,3% sau thông báo launchpool token REZ trên Binance

Nguyên nhân bị depeg có thể là do người dùng muốn thanh khoản ezETH sau khi tìm hiểu thêm về kế hoạch phân phối khó hiểu của token REZ.

Nguồn cung token WLD của Worldcoin sẽ tăng 19% trong 6 tháng tới

Worldcoin sẽ bán tới 1,5 triệu token WLD cho các công ty thương mại chọn lọc ngoài Hoa Kỳ mỗi tuần trong vòng sáu tháng tới.

Đăng bởi VINCΞ

21, Tháng

04,

2024

Từng mất 6 tỷ USD trong vỏn vẹn một ngày vào thời kỳ dot-com Michael Saylor đã lấy lại số tiền đó nhờ Bitcoin

Đăng bởi VINCΞ

15, Tháng

04,

2024

6 altcoins trong Top 50 có hiệu suất vượt trội hơn Bitcoin trong năm 2024

Đăng bởi VINCΞ

13, Tháng

04,

2024

Bitcoin flashdump xuống 65K trong đêm khiến altcoins mất gần 30% giá trị, điều gì đang xảy ra?

Đăng bởi VINCΞ

11, Tháng

04,

2024

CEO Grayscale cho biết thời kì dòng tiền bán ra lớn từ quỹ Bitcoin ETF của họ đã kết thúc

Đăng bởi VINCΞ

10, Tháng

04,

2024

SEC tiếp tục trì hoãn duyệt đề xuất hợp đồng quyền chọn Bitcoin ETF

.webp)

20, Tháng

04,

2024

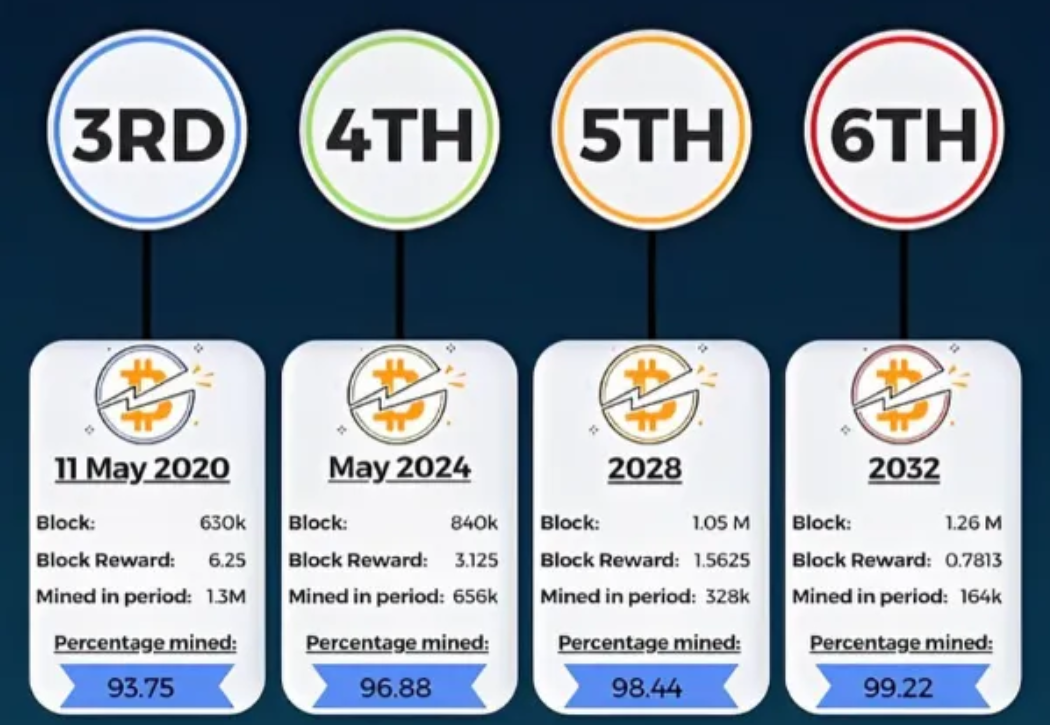

Bitcoin sẽ có giá bao nhiêu trong lần Halving tiếp theo vào năm 2028?

15, Tháng

04,

2024

Thợ đào Bitcoin có thể sẽ xả tới 5 tỷ USD BTC hậu halving

07, Tháng

04,

2024

Bitcoin khó có thể quay lại mức 50 nghìn USD

01, Tháng

02,

2024

Vai trò then chốt của stablecoin trong đợt tăng giá gần đây của Bitcoin

.png)

29, Tháng

01,

2024

5 giai đoạn của Bitcoin Halving 2024 nhà đầu tư nên chú ý

Đăng bởi VINCΞ

21, Tháng

04, 2024

Merlin Chain là gì? Bước tiến lớn trong các giải pháp Layer 2 của Bitcoin

Đăng bởi VINCΞ

31, Tháng

03, 2024

Runes trên Bitcoin là gì? Giao thức fungible token mới được cha đẻ của Ordinals khai sinh

Đăng bởi VINCΞ

28, Tháng

03, 2024

Ethena là gì? Dự án stablecoin lên launchpool thứ 50 của Binance với APR siêu ponzi tương tự Luna

Đăng bởi VINCΞ

08, Tháng

03, 2024

Injective (INJ) triển khai Rollup inEVM sử dụng công nghệ của cả Celestia, Pyth và LayerZero,…

Đăng bởi VINCΞ

07, Tháng

03, 2024

Co-Founder của Manta cho rằng chỉ một số ít Ethereum Layer 2 có thể tồn tại trong 5 năm tới

Đăng bởi VINCΞ

03, Tháng

03, 2024

Tiêu chuẩn ERC-3643 xuất hiện và định hình tương lai của việc mã hóa tài sản như thế nào?

Đăng bởi VINCΞ

17, Tháng

04, 2024

TVL của nền tảng phái sinh bất động sản Parcl giảm 40% sau đợt airdrop

Đăng bởi VINCΞ

17, Tháng

04, 2024

Layer 3 dành riêng cho Web 3 Game Xai ra mắt Staking Pool

Đăng bởi VINCΞ

07, Tháng

03, 2024