.svg)

5 giai đoạn phát triển của tiền tệ

Giai đoạn 1: BARTER - Hàng hóa trao đổi hàng hóa

Ở giai đoạn này, người ta trao đổi những mặt hàng họ không có bằng những mặt hàng họ có thể làm ra được.

Mô hình trao đổi rất đơn giản: Caveman ’A giỏi chế tạo bánh xe, không giỏi săn bắn với Caveman‘ B thợ săn vĩ đại, vẫn sử dụng lốp vuông, họ trao đổi thức ăn và bánh xe để đáp ứng nhu cầu của nhau. Nhược điểm của hệ thống là rất khó tìm người có sản phẩm phù hợp với nhu cầu của mình.

Giai đoạn 2: Vật thể trao đổi

Cho dù đó là đồng xu, hạt cườm, vỏ sò, lông vũ hay vàng, ý tưởng là để ban tặng một giá trị đặc biệt cho một vật vô tri.

Khi toàn bộ ngôi làng đồng ý rằng một chiếc lông vũ thiên nga đen có giá trị gì đó, thì nền kinh tế sử dụng vật thể vật lý để làm trung gian thanh toán cho toàn bộ mặt hàng giao dịch trong ngôi làng đó.

Ở đây có sự khác nhau giữa các khu vực sinh sống. Ở mõi khu vực dân cư, họ quy định một vật thể vật lý để làm đơn vị quy chuẩn khi trao đổi.

Nhược điểm lớn nhất của vật thể trao đổi chính là khối lượng và thể tích, vì vậy cần một phương tiện thanh toán khác thuận tiện hơn.

Giai đoạn 3: Tiền giấy

Các xã hội cho phép di chuyển ra khỏi cấu trúc cứng nhắc của việc gán giá trị cho các vật vô tri (tiền xu) và chỉ định giá trị đặc biệt cho các mảnh giấy có thể dễ dàng sản xuất hơn.

Tiền giấy được ghi nhận được sử dụng lần đầu vào thời nhà Đường ở Trung Quốc (618-907); các mảnh giấy được sử dụng như một hình thức tín dụng hoặc IOU, ngoài ra do thiếu tiền kim loại, giấy ghi chú thay thế tiền xu làm tiền chôn cất.

Tiền giấy và tiêu chuẩn vàng

Tiêu chuẩn vàng là một hệ thống được các ngân hàng trung ương trên thế giới áp dụng, nơi các quốc gia cố định giá trị đồng tiền của họ với một lượng vàng xác định - một tờ giấy có thể được tự do chuyển đổi thành vàng với mức giá cụ thể.

Hệ thống tồn tại từ năm 1870 đến 1914, bao gồm gần như tất cả các quốc gia ngoài Trung Quốc. Mục đích là để đảm bảo rằng nguồn cung tiền của một quốc gia có liên quan đến lượng vàng dự trữ. Vàng đóng vai trò là mỏ neo của các loại ngân hàng trung ương. Đây là cơ sở quan trọng để từng khu vực, quốc gia cho ra lượng tiền tương ứng với lượng vàng dữ trữ.

Giai đoạn 4: Tiền điện tử

Việc giao dịch bằng vật thể vật lý trao đổi hoặc tiền xu rất tốn thời gian và rủi ro (ví dụ như cướp vàng). Năm 1861, Western Union thành lập cuộc chuyển tiền điện báo đầu tiên. Giao dịch trên mạng nhanh chóng trở thành cách hiệu quả và an toàn nhất để gửi tiền xuyên địa lý (khoảng cách rất xa). Ngày nay, chúng ta dễ dàng hiểu các giao dịch đó thực hiện trên nền tảng kết nối mạng như Internet Banking, SMS banking, Ví điện tử, ... Tuy nhiên, với các giao dịch đòi hỏi một bên thứ ba hoặc người trung gian đáng tin cậy. Thông thường, Ngân hàng Trung ương chính là đơn vị quản lý chung các vấn đề về tiền tệ và có các bộ phận phụ trách từng mảng cụ thể, trong đó có việc giám sát sự luân chuyển lượng tiền trong nền kinh tế.

Tiền điện tử phát triển qua nhiều năm, từ những cuộc điện báo đầu tiên cho đến sự ra đời của Internet vào năm 1992, cho phép các giao dịch thẻ tín dụng phát triển mạnh trên toàn cầu. Năm 1998, Paypal đã giải quyết vấn đề bảo mật liên quan đến việc sử dụng thẻ tín dụng trực tuyến bằng cách tạo ra một phương tiện để chuyển tiền mà không làm lộ chi tiết thẻ tín dụng cá nhân.

Thụy Điển - Ví dụ tiêu biểu của tiền tệ điện tử

Chính phủ Thụy Điển đang tích cực phát huy vai trò của mình trong một kỷ nguyên tiền mới, nơi tiền giấy không còn tồn tại - với mục tiêu trở thành một xã hội không tiền mặt đầu tiên. Chỉ 20% tất cả các giao dịch ở Thụy Điển được thực hiện bằng tiền mặt, so với mức trung bình toàn cầu là 75%.

Ra mắt vào năm 2012, hệ thống thanh toán ứng dụng di động Swish cho phép tiền được chuyển giữa các tài khoản ngân hàng theo thời gian thực và có tỷ lệ chấp nhận trên 50% dân số Thụy Điển. Tin tức từ tờ The Guardian cho thấy ngay cả các nhà thờ Thụy Điển cũng đã bắt đầu sử dụng Swish, hiển thị số điện thoại của họ ở cuối dịch vụ để chuyển các dịch vụ điện tử.

Kenya - Chuyển tiền di động

Dịch vụ thanh toán di động phát triển mạnh ở các quốc gia đang phát triển với cơ sở hạ tầng ngân hàng hạn chế. Hơn 90% dân số trưởng thành ở Kenya sử dụng M-Pesa để chuyển tiền qua tin nhắn văn bản - tiền điện tử nằm trên chính thẻ SIM.

Giai đoạn 5: Tiền mã hóa

Chi phí, khối lượng xử lý, sự an toàn, truy xuất thông tin, tính toàn cầu, thương mại điện tử tăng áp lực lên các giao dịch thanh toán dẫn đến vấn đề để giải quyết bao gồm:

- Lượng giao dịch điện tử tăng về số lượng, tần suất sử dụng. Tức là, số lượng người dùng tăng, số lượng giao dịch tăng chóng mắt. Các công nghệ sử dụng của một ngân hàng để xử lý giao dịch không xử lý kịp. Điều đó dẫn đến tốc độ xử lý chậm. Dễ tưởng tượng hơn, chúng ta thường đi ngân hàng, nhân viên sẽ nói với bạn rằng 15 phút nữa người nhận sẽ nhận được số tiền bạn vừa gửi. Ở đây, chúng ta nói tới độ trễ xử lý (bao gồm cả thời gian trễ do thông qua người khác - giao dịch viên ngân hàng và do hệ thống công nghệ xử lý giao dịch).

=> Đâu là phương án giải quyết vấn đề công nghệ xử lý giao dịch . - Tiền điện tử vẫn chịu sự quản lý của Ngân hàng Trung ương (ở Việt Nam là Ngân hàng Nhà nước). Các đồng tiền phải được chuyển đổi ra ngoại tệ khi bạn giao dịch mua bán hay đi du lịch tại nước ngoài. Thời gian, địa điểm và lượng tiền chuyển đổi đều bị hạn chế và giám sát của cơ quan pháp luật. Như vậy, có một đồng tiền chung, bạn có thể dùng mọi nơi trên thế giới thì tất cả những vấn đề trên đều được giải quyết nhanh chóng.

=> Đâu là phương án giải quyết vấn đề thanh toán, giao thương quốc tế. - Bạn sử dụng Internet banking nhưng việc xác nhận giao dịch kia vẫn mất thời gian, chưa kể hàng loạt các vấn đề phát sinh khi gõ tên, số tài khoản ngân hàng bị sai, thời gian hoàn trả khi thực hiện giao dịch sai, ... Vậy có giải pháp nào cho những vấn đề giải quyết gần như tức thì sau khi bạn bấm Enter.

Bạn mua hàng online đã gửi tiền cho chủ cửa hàng nhưng ông chủ kia bảo rằng chưa hề nhận được số tiền thanh toán, bạn gửi thông tin chuyển khoản thì ông chủ cho rằng bạn photoshop, làm sao để chứng minh??

=> Đâu là phương án giải quyết tức thì các lỗi phát sinh khi giao dịch, truy xuất giao dịch được toàn bộ hệ thống mạng tin cậy, không thể thay đổi thông tin, bất kỳ ai cũng có thể theo dõi được thông tin bạn vừa chuyển khoản. - Bạn sử dụng Internet nhưng một loạt các chi phí phát sinh

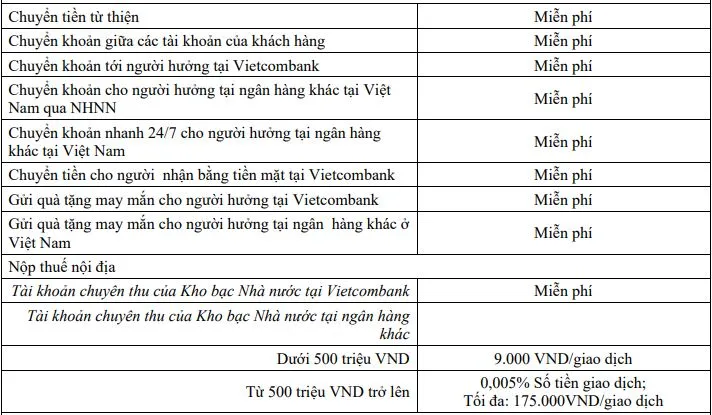

Biểu phí dịch vụ của thẻ Vietcombank

Vậy đâu là phương án giao dịch với chi phí thấp nhất có thể? Đây chính là bài toán tiền mã hóa giải quyết

VICCrypto tổng hợp

Xem thêm:

![]() NFT là gì? Đầu tư NFT như thế nào để tạo ra thu nhập ngay cả trong downtrend

NFT là gì? Đầu tư NFT như thế nào để tạo ra thu nhập ngay cả trong downtrend

![]() Metaverse là gì? Giải mã sức hấp dẫn khó cưỡng của “vũ trụ ảo” trong thế giới công nghệ đột phá

Metaverse là gì? Giải mã sức hấp dẫn khó cưỡng của “vũ trụ ảo” trong thế giới công nghệ đột phá

.webp)

.webp)

6 altcoins trong Top 50 có hiệu suất vượt trội hơn Bitcoin trong năm 2024

Bitcoin flashdump xuống 65K trong đêm khiến altcoins mất gần 30% giá trị, điều gì đang xảy ra?

Những ý kiến xung quanh kế hoạch kiện Uniswap của SEC

CEO Grayscale cho biết thời kì dòng tiền bán ra lớn từ quỹ Bitcoin ETF của họ đã kết thúc